目前,我国肉牛养殖及牛肉深加工行业上市公司有福成股份(600965),此外还有新三板挂牌企业听牧肉牛(832151)、荷金股份(870144)、三江并流(833723)等

肉牛行业不仅承载着百姓致富的希望,更是产业兴旺的动力、生态治理的关键、小康路上的引擎,推动肉牛行业高质量发展显得尤为重要。

从发展情况来看,我国肉牛养殖及牛肉深加工行业受技术水平限制起步较晚,总体来看,中国的肉牛养殖及牛肉深加工业大概经历了三个发展阶段。

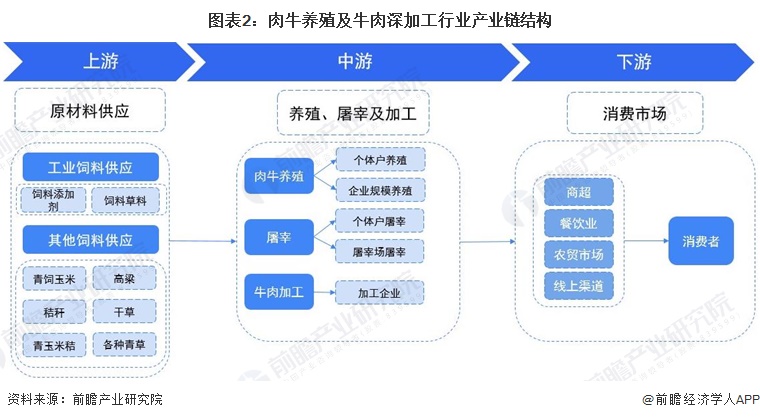

肉牛行业的上游为饲料及添加剂、遗传育种等企业,中游由各类养殖,屠宰及加工企业组成,下游主要面向消费端。本文所研究的肉牛养殖及牛肉深加工产业属于肉牛行业产业链的中游核心产业。

饲料及添加剂企业是肉牛行业上游的主体,肉牛养殖饲料主要有:青绿饲料(青饲玉米,高粱),粗饲料(秸秆,干草)和青贮饲料(青玉米秸,各种青草)。不像生猪,蛋鸡饲料需要进行一定的加工才可以投喂,肉牛养殖过程中饲料来源相对比较广,而且加工环节也可以不必那么复杂。

肉牛行业的中游主要包括养殖、屠宰以及加工环节。三十多年来,在国家政策的扶持以及科技发展的推动下,西部、东北、华北、华南、华中,华东都有肉牛产区。

行业的下游渠道主要是超市、餐饮酒店、农贸市场以及线上渠道等,最终的销售对象是广大消费者。随着人们收入水平的提高,对膳食质量和结构改善的重视程度越来越高,牛肉因其高蛋白和低脂肪优势,越来越受到人们的青睐,很好地促进了肉牛养殖及屠宰加工环节的发展。

近年来,肉牛养殖业发展相对较稳定。各地通过建设肉牛优势区域,加大了规模化养殖和品种改良的扶持力度,全国范围内启动了标准化养殖小区鼓励措施,促进了肉牛养殖业的发展。但受饲料、劳动力价格上涨与近两年来母牛存栏严重下滑的影响,肉牛养殖业整体形势不容乐观。母牛存栏严重下滑导致的后果逐渐体现出来。自2010年全国肉牛存栏量跌破1亿头以来,我国肉牛存栏量维持在9000万头上下波动。

据国家统计局统计数据显示,2014年以来,我国肉牛存栏量整体呈现震荡趋势,截至2021年,全国肉牛存栏9817万头,同比增长2.7%。

肉牛出栏方面,随着我国牛肉养殖技术的不断提升,近年来,不同于我国肉牛存栏量的震荡走势,我国肉牛出栏量保持持续增长势头,下游消费市场需求量的增长持续促进我国肉牛出栏量的提升。

据国家统计局统计数据显示,2014年以来,我国肉牛出栏量整体呈现平稳增长的趋势,截至2021年,国内肉牛出栏4707万头,比上年增加142万头,增长3.1%,创近八年新高。

自上世纪90年代以来,伴随着中国肉牛存栏量增长的是牛肉产量的高速增长。1990年,中国牛肉产量仅为125.6万吨;2005年达到711.52万吨,10年间增长了4.7倍;此后肉牛存栏量下降的影响开始显现,全国牛肉产量明显减少。

据国家统计局统计数据显示,2014年以来,我国牛肉产量整体呈现上升趋势,2021年全国牛肉产量698万吨,同比增长3.7%。

随着经济的快速增长,城乡住民收入水平的不停提高,食品文化和饮食结构逐渐改善,人们开始意识到家庭饮食康健的关键所在,仅仅是猪肉产物不再能满足宽大社会消费者的需要。牛肉低脂肪高卵白,富含亚油酸,镁,铁,锌等矿物质,含有肉碱,维生素等物质,对康健很是有利,营养专家也主张多吃牛肉,吃猪肉和牛肉是大多数城乡住民的理想食物。

据USDA统计数据显示,从消费量来看,2019年,我国牛肉消费量超过巴西,成为仅次于美国的全球第二大牛肉消费市场。数据显示,2020年我国牛肉消费量为948.6吨。结合2021年我国牛肉产量及进出口规模估算,2021年,我国牛肉消费量约为930万吨。

根据农业农村部牛肉价格数据,2018年以来,牛肉产品价格呈现震荡上行的发展态势,对于牛肉价格上涨,主要原因其实还是消费增速高于生产,市场对牛肉的需求量大幅增加,同时,牛的繁育慢、饲养周期长、养殖成本高,在一定程度上造成牛肉的供求趋紧。

据农业农村部最新统计数据,2022年1月,全国牛肉平均价格77.18元/公斤,较上年期末价格走势较为平稳,整体保持高位运行。

从牛肉养殖市场来看,据农村农业部市场监测数据显示,目前我国肉牛出栏市场价格在1.5万-1.8万元/头左右,以1.65万元/头的价格测算,2020年,我国肉牛养殖出栏总市场规模达到7532亿元。2021年,随着国内肉牛养殖市场的持续回暖,全国肉牛养殖出栏总市场规模约为7645亿元。

从牛肉深加工市场来看,中国虽然是牛肉进出口大国以及消费大国,却不是牛肉加工强国。我国牛肉的附加值非常低,且多为中低端产品,发达国家牛肉加工附加值高达30%-40%,而我国仅为3%-4%。综合我国牛肉产业消费规模以及国内牛肉价格变化,以3.5%的牛肉深加工率测算,2020年,我国牛肉深加工市场规模约为243亿元。初步估算,2021年,我国牛肉深加工市场规模将进一步增长至258亿元。

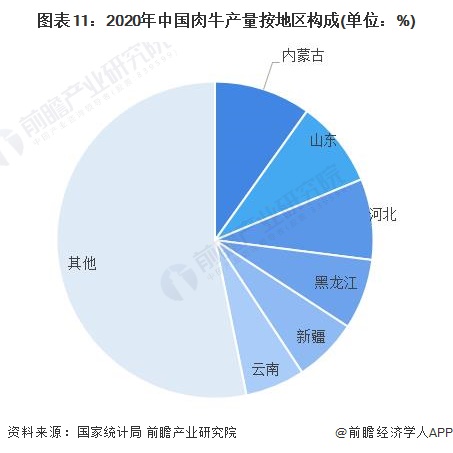

近年来,随着以牛肉为主的高档肉制品产品需求的增加,我国各地纷纷布局肉牛产业,出台了肉牛养殖业的相关鼓励政策,肉牛养殖在我国逐渐快速发展起来。目前,云南和四川两省的年肉牛存栏量在800万-1000万头之间,内蒙古、青海和三省区年肉牛存栏量在600万-700万头之间,黑龙江、河北、山东、甘肃、青海和贵州六省年肉牛存栏量目前也达到300万-500万头水平。从区域布局和肉牛存栏量看,中原、东北、西北、西南4个优势明显的区域分布已经形成。

据国家统计局统计数据显示,2020年,四川省牛肉存栏量为880.3万头,占全国肉牛总存栏量的9.21%;云南和内蒙古分列二三位,肉牛存栏量分别为858.8万头和671.1万头,分别占全国总量的8.98%和7.02%。

由于牛肉深加工对肉牛储存条件及运输条件要求严格,因此我国多数地区牛肉深加工采集产地就近加工原则,在北方牧区以及西南重点肉牛养殖地区,我国牛肉深加工业务发展明显领先于其他地区。

从牛肉产量情况来看,目前我国北方地区牛肉加工发展水平要明显领先与全国其他地区,据国家统计局统计数据显示,2020年,内蒙古牛肉产量为66.3万吨,占全国牛肉总产量的9.86%;山东和河北分列二三位,牛肉产量分别为59.7万吨和55.6万吨,分别占全国总量的8.88%和8.27%。

与地区养殖情况类似,由于对自然资源要求较高,我国肉牛养殖领先企业主要分布在西南、西北以及东北三处,据安格斯杂志统计数据显示,2020年中国存栏最多的10个规模牧场主要分布在西南、西北以及东北三处,总存栏29.8万头,分布在45个牧场中。

在牛肉深加工业务布局方面,目前,我国牛肉深加工行业随着政策支持力度的不断提升,企业投入持续加强。

第一梯队头部企业逐渐从单一业务发展模式过渡至全产业链发展,福成股份、恒都集团、听牧肉牛等入行较早企业凭借经验及规模优势已实现从肉牛养殖到牛肉深加工的全产业链布局。这类企业牛肉深加工产品营收均以超过亿元。

而在第二梯队,则是更多的受制于自身技术及资金限制暂未实现全产业链布局的牛肉深加工企业,这类企业通常业务规模较小,而且多以牛肉加工为部分经营业务的企业为主。其中代表企业有黑毛牛实业、荷金股份、四川嘉业食品有限公司、邵东民健肉食品有限公司等。

2021年,农业农村部发布《“十四五”全国畜牧兽医行业发展规划》,规划中明确指出,到2025年,牛肉自给率保持在85%左右;牛肉产量将稳定在680万吨左右;牛规模养殖比重达到30%。由此可见未来几年,我国国内肉牛养殖出栏率将进一步提升,以提升国内牛肉供给,从而实现牛肉自给率的提升,前瞻预计未来几年我国肉牛养殖行业市场规模仍将保持低速增长,到2027年,全国肉牛养殖行业市场规模将达到8953亿元。

根据国务院《关于进一步促进农产品加工业发展的意见》,到2020年主要农产品加工转化率要求达到68%左。